Srovnání půjček 2023 od Člověk v tísni – kde si sjednáte nejvýhodnější půjčku?

Ročně se do exekuce dostanou statisíce dlužníků a další tisíce žádají o zahájení insolvenčního řízení. Jedním z nejčastějších důvodů je předlužení spojené s nevýhodnými úvěry. I malá půjčka tak při troše neopatrnosti může napáchat škody, které mohou negativně ovlivnit celý váš život. Toho si je vědom i Člověk v tísni, který každý rok vytváří žebříček nejvýhodnějších úvěrových produktů na trhu.

Člověk v tísni již několik let vytváří takzvaný Index odpovědného úvěrování, s nímž hodnotí dostupné úvěrové produkty. Do svého srovnání zahrnuje jak bankovní, tak i nebankovní úvěry, které jsou nezajištěné.

Podmínkou je také to, že srovnávané nebankovní instituce disponují licencí od České národní banky. Organizace se podle svých slov snaží pomoci nejen samotným žadatelům o úvěr, ale i poskytovatelům, jimž prostřednictvím indexu poskytuje zpětnou vazbu.

Jak jsou půjčky porovnávány?

Člověk v tísni dělí porovnávané úvěry do pěti skupin, jimž přiřazuje odpovídající počet hvězdiček. Zjednodušeně tedy platí, že čím více hvězdičkami úvěr disponuje, tím je kvalitnější. Během hodnocení je bráno v potaz hned 15 parametrů ze tří okruhů.

Jako první jsou hodnoceny náklady na úvěr. U nich hodnotí nejen cenu půjčky, ale i náklady na prodloužení splácení o tři měsíce či sankce za nesplácení – ty jsou obvykle několikanásobně vyšší než jiné poplatky.

Organizace se v rámci porovnávání zaměřuje také na transparentnost neboli otevřenost poskytovatele. Komplexně tedy hodnotí dostupné dokumenty a informace. Poslední kategorií je vstřícnost a zodpovědnost poskytovatele při poskytování úvěrů. Důležité je nejen to, zda je daná půjčka dostupná, ale i to, zda poskytovatel přistupuje ke sjednávání úvěrů zodpovědně a své klienty zbytečně nezadlužuje.

Kolik vás bude stát úvěr ve výši 20 000 Kč?

V letošním roce se autoři srovnání zaměřili na půjčky ve výši 20 000 Kč. V kategorii nákladů vypočítali, že při sjednání takového úvěru lze přeplatit 315 až 9 000 Kč. Kromě toho se zaměřili na různé typy půjček, a to nejen na spotřebitelské úvěry, ale i kontokorenty a kreditní karty, jež se mezi žadateli těší stále větší oblibě.

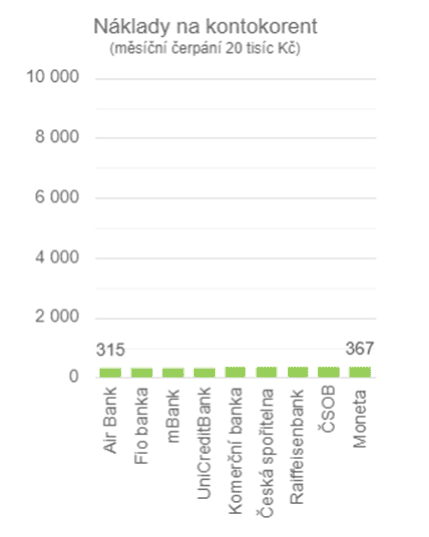

Kontokorenty

Nejlépe v porovnání dopadly kontokorenty, které jsou u nás dostupné pouze u bank. Ve zkratce se jedná o úvěr, jež lze sjednat jako doplněk k běžnému účtu. Klienti tak mohou kdykoliv čerpat peníze do minusu a následně je ke konci měsíce splatit.

Pokud je klient opravdu zodpovědný a splácí úvěr, jak má, vyjdou ho náklady na 325 až 367 Kč. Nejvýhodnější je podle porovnání kontokorent od Air Bank. Naopak nejnákladnější je nabídka od české banky MONETA Money Bank.

Zdroj: Clovekvtisni.cz

Kreditní karty

Kreditní karty jsou na tom v porovnání s kontokorenty o trochu hůře. Jejich cena se při vyčerpání 20 000 Kč pohybuje měsíčně v rozmezí od 356 do 556 Kč. Nejvýhodnější kreditní karty z hlediska nákladů nabízí Unicredit Bank nebo ČSOB.

Nejhůře je na tom nabídka od Raiffeisenbank, u níž měsíčně zaplatíte zmíněných 556 Kč. Člověk v tísni přitom zdůrazňuje, že podmínky kreditních karet jsou často nepřehledné a většina klientů se v nich ztrácí. V drtivé většině případů se tak klienti dostávají do problémů a zbytečně platí vysoké úroky, poplatky i různá penále.

Zdroj: Clovekvtisni.cz

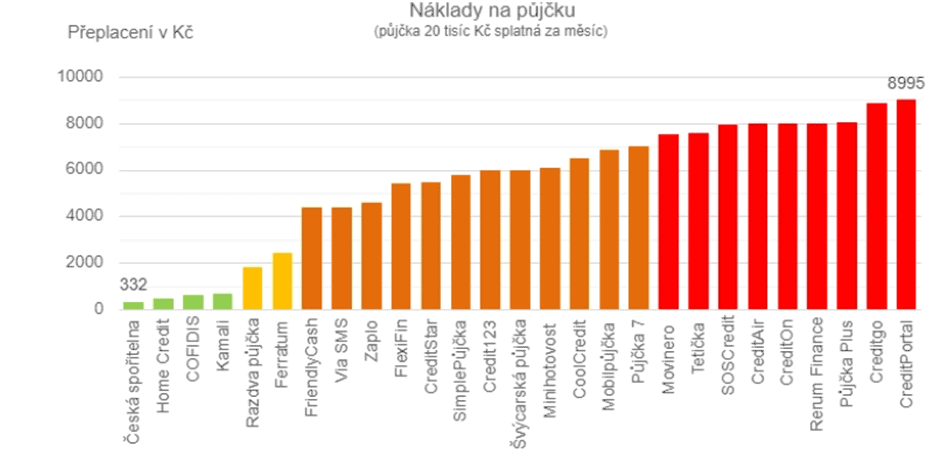

Spotřebitelské úvěry

Mnohem rozmanitější porovnání nabídl Člověk v tísni u spotřebitelských úvěrů, u nichž se výše nákladů pohybuje od 332 do 8 995 Kč. Nepřekvapivě nejméně výhodné půjčky nabízí malé nebankovní společnosti, jako je například Tetička, SOSCredit nebo CreditPortal.

Jelikož autoři hodnotili pouze mikropůjčky, umístila se ve srovnání jen jedna banka, a to Česká spořitelna. U ní se náklady vyšplhaly na pouhých 332 Kč. Špatně nedopadl ani Home Credit nebo COFIDIS.

Zdroj: Clovekvtisni.cz

Poskytovatelé stále nabízí úvěry se skrytými poplatky a podmínkami

Člověk v tísni již dlouhodobě upozorňuje na kličky a háčky, kterých se snaží někteří poskytovatelé využívat. Obvykle se jedná o poplatky a sankce spojené s nesplácením či prodlužováním doby splatnosti. Klienti se tak v poměrně krátkém čase mohou zadlužit a dostat se do nemalých problémů.

Oproti minulým letům se někteří poskytovatelé rozhodli neúčtovat si spolu s úrokem z prodlení i smluvní úrok po splacení. Ve výsledku tak dlužník na půjčce přeplatí i desetitisíce korun. Stále však existují poskytovatelé, kteří se jejich účtování nechtějí vzdát – jedná se například o nebankovní společnost Švýcarská půjčka nebo Rerum Finance.

Jednou ze skrytých podmínek je i ztráta půjčky zdarma v případě, že se klient rozhodne splácení úvěru prodloužit. Jako problematické se jeví i vymáhání promlčených úvěrů, u nichž by měla promlčecí lhůta činit 3 roky. Například UniCredit Bank však tuto lhůtu stanovilo na deset let.

Zdroj: Clovekvtisni.cz

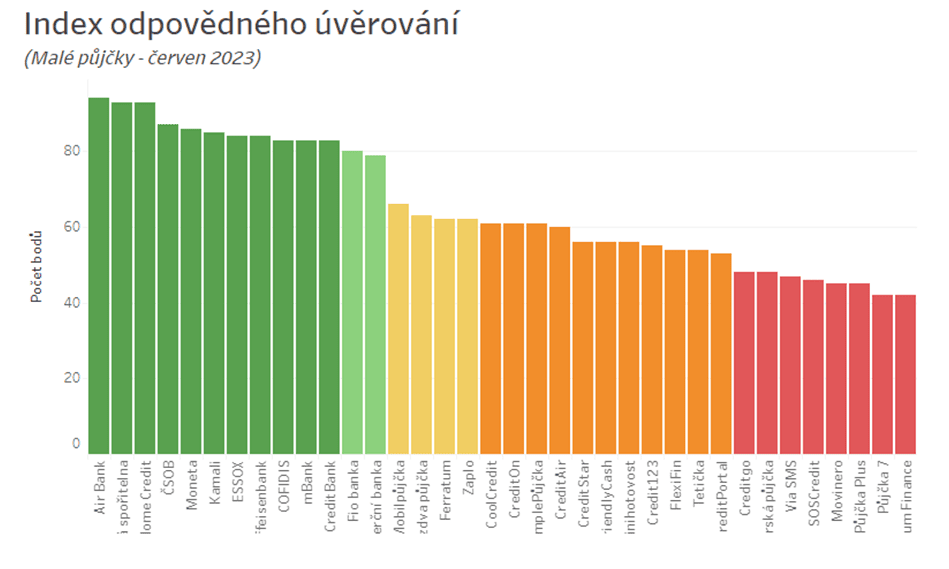

Kde vám půjčí nejvýhodněji?

Po zhodnocení všech 15 parametrů se nejlepším poskytovatelem stalo Air Bank s 94 body a nulovými připomínkami. Banka navíc poměrně nedávno vzala pod svá křídla i oblíbené Zonky – to se v minulých letech často objevovalo na prvním místě indexu. Na druhém místě se umístila Česká spořitelna s 93 body a nulovými připomínkami.

Překvapivě třetí místo obsadila nebankovní společnost Home Credit s 93 body a opět nulovými připomínkami. Z bank je na tom nejhůře Komerční banka, jež získala 79 bodů, a to kvůli nízké transparentnosti a nepřehledným podmínkám.

Na posledních příčkách se umístily zejména malé nebankovní společnosti. Úplně poslední místo si vysloužila společnost Rerum Finance, která získala 42 bodů. Důvodem je nízká transparentnost, vysoká cena úvěru a nezodpovědné úvěrování.

| Hodnocení podle Indexu odpovědného úvěrování | |||

| Pořadí | Poskytovatel | Hodnocení | Shledané nedostatky |

| ⭐⭐⭐⭐ Čtyři hvězdy | |||

| 1. | AirBank | 94 | Bez připomínek |

| 2. | Česká spořitelna | 93 | Bez připomínek |

| 2. | Home Credit | 93 | Bez připomínek |

| 3. | ČSOB | 87 | Nedostatečně transparentní web |

| 4. | Moneta Money Bank | 86 | Nedostatečně transparentní web |

| 5. | Kamali | 85 | Méně vstřícný a zodpovědný při poskytování úvěrů |

| 6. | ESSOX | 84 | Bez připomínek |

| 6. | Raiffeisenbank | 84 | Nedostatečně transparentní web |

| 7. | Cofidis | 83 | Nedostatečně transparentní web |

| 7. | mBank | 83 | Nedostatečně transparentní web a nedostatečná zodpovědnost při sjednání půjčky |

| 8. | UniCredit Bank | 83 | Nedostatečně transparentní web |

| ⭐⭐⭐ Tři hvězdy | |||

| 10. | Fio banka | 80 | Nedostatečně transparentní web |

| 11. | Komerční banka | 79 | Nedostatečně transparentní web |

| ⭐⭐ Dvě hvězdy | |||

| 12. | Mobilpůjčka | 66 | Drahá půjčka |

| 13. | Razdvapůjčka | 63 | Drahá půjčka a nedostatečně transparentní web |

| 14. | Ferratum | 62 | Drahá půjčka a horší odpovědnost při poskytování úvěrů |

| 14. | Zaplo | 62 | Drahá půjčka, nedostatečná odpovědnost při poskytování úvěrů a nízká transparentnost |

| ⭐ Jedna hvězda | |||

| 15. | CoolCredit | 61 | Příliš drahá půjčka |

| 15. | CreditOn | 61 | Drahá půjčka a nedostatečně transparentní web |

| 15. | SimplePůjčka | 61 | Příliš drahá půjčka |

| 16. | CreditAir | 60 | Příliš drahá půjčka |

| 17. | CreditStar | 56 | Drahá půjčka a horší odpovědnost při poskytování úvěrů |

| 17. | FriendlyCash | 56 | Drahá půjčka, nedostatečná odpovědnost při poskytování úvěrů a nízká transparentnost |

| 17. | Minihotovost | 56 | Drahá půjčka, nedostatečná odpovědnost při poskytování úvěrů a nízká transparentnost |

| 18. | Credit123 | 55 | Příliš drahá půjčka |

| 19. | FlexiFin | 54 | Drahá půjčka a nedostatečně ověřuje úvěruschopnost žadatelů |

| 19. | Tetička | 54 | Drahá půjčka, nedostatečná odpovědnost při poskytování úvěrů a nízká transparentnost |

| 20. | CreditPortal | 53 | Drahá půjčka a nedostatečně ověřuje úvěruschopnost žadatelů |

| Žádná hvězda | |||

| 21. | Creditgo | 48 | Drahá půjčka, nedostatečná odpovědnost při poskytování úvěrů a nízká transparentnost |

| 21. | Švýcarská Půjčka | 48 | Drahá půjčka, nedostatečná odpovědnost při poskytování úvěrů a nízká transparentnost |

| 22. | Via SMS | 47 | Drahá půjčka a nedostatečné ověření bonity žadatelů |

| 23. | SOSCredit | 46 | Drahá půjčka, nedostatečná odpovědnost při poskytování úvěrů a nízká transparentnost |

| 24. | Movinero | 45 | Drahá půjčka a nedostatečné ověření bonity žadatelů |

| 24. | Půjčka Plus | 45 | Drahá půjčka, nedostatečná odpovědnost při poskytování úvěrů a nízká transparentnost |

| 25. | Půjčka7 | 42 | Drahá půjčka a nedostatečně transparentní web |

| 25. | Rerum Finance | 42 | Drahá půjčka, nedostatečná odpovědnost při poskytování úvěrů a nízká transparentnost |

Shrnutí – jak si sjednat opravdu výhodný úvěr?

Pokud se chcete vyhnout problémům a snížit riziko, že se dostanete do dluhové pasti, měli byste ke sjednání půjčky přistupovat zodpovědně. Člověk v tísni upozorňuje na to, že by měla být půjčka až posledním řešením. Zároveň je důležité zhodnotit vlastní bonitu a ověřit si, že budete úvěr schopni splácet.

Během výběru se můžete řídit i zmíněným Indexem odpovědného úvěrování, v němž narazíte na férové banky i nebankovní společnosti. V každém případě je třeba počítat s tím, že dostupná půjčka nemusí být zároveň výhodná.

Během výběru se navíc zaměřte nejen na cenu úvěru, ale i sankce v případě nesplácení, které se mohou zejména u nebankovních poskytovatelů pohybovat až v řádu tisíců korun.

O autorovi

Když jsem v roce 2016 propadla kouzlu copywritingu, ani ve snu by mě nenapadlo, kam mě to zavede. Finance a investování mě vždycky bavily, a psaní o nich mě zcela pohltilo. Slabost mám ale i pro technologie, s nimiž mohu pokaždé objevovat něco nového. Během let jsem tak měla možnost spolupracovat na celé řadě projektů, které se točily kolem peněz, investování či nových technologických řešení v různých odvětvích.